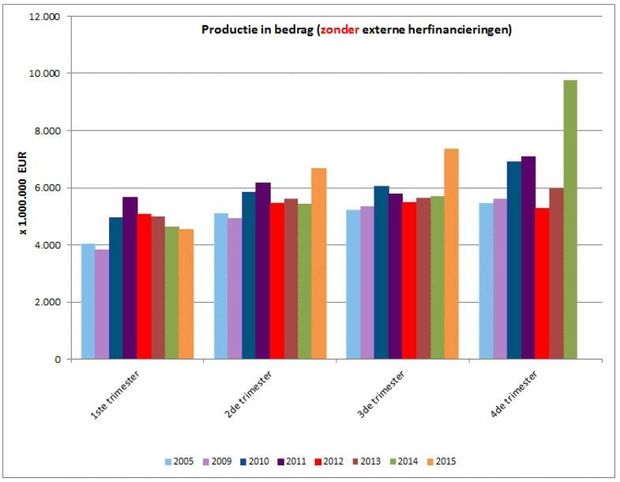

In België zijn er steeds meer consumenten die hogere bedragen aan geld lenen. Zo werd bijvoorbeeld voor de aankoop van een woning in 2014 gemiddeld nog een lening genomen van 134.956 euro. Dat bedrag is nu al gestegen tot een gemiddelde van 153.059 euro. Als het gaat om het bouwen van een nieuwe woning is er eveneens toename van de hoogte van het krediet. Er is in vergelijking met het eerste kwartaal van 2014 sprake van een stijging van 140.035 euro naar een bedrag van 154.602 euro. In het derde trimester van dit jaar zijn er volgens de cijfers van de Beroepsvereniging van het Krediet ongeveer zeventigduizend hypothecaire leningen afgesloten. Het gaat daarbij om meer dan 8 miljard euro.

Vaste rentevoet

Ruim 90 procent van de kredietnemers heeft er in het derde kwartaal van dit jaar voor gekozen om een lening met een vaste rentevoet te nemen of een variabele rentevoet met een rentevaste periode van minimaal tien jaar. Er is sprake van ongeveer 7 procent van de kredietnemers die de keuze heeft gemaakt voor een variabele rentevoet met een rentevaste periode tussen drie en tien jaar. Overigens is er sprake van een stijging van het aantal leningen met 5,1 procent in vergelijking met dezelfde periode vorig jaar.

Het bedrag dat geleend is, ligt zelfs 10,6 procent hoger. Overigens is het goed dat consumenten voor een vaste rente kiezen volgens secretaris-generaal Ivo van Bulck. Er worden weliswaar hogere leningen afgesloten, maar bij een vaste rentevoet wordt er in elk geval meer zekerheid geboden op de lange termijn. De kredietnemer weet met een vaste rente wat er gedurende de looptijd betaald moet worden. Dat is bij een variabele rente uiteraard anders.

Voorwaarden rentetarief

Er wordt bij het afsluiten van een krediet aangeraden om niet alleen naar het rentetarief te kijken. De hoogte daarvan is uiteraard wel belangrijk, want de lening voor een woning wordt voor een lange periode aangegaan. Het is echter aan te raden om niet alleen naar de hoogte van de rente te kijken, maar ook de andere voorwaarden in het maken van een keuze mee te nemen. Er kan bijvoorbeeld een keuze gemaakt worden tussen een vaste en een veranderlijke rentevoet. Kredieten met een vaste rente zijn op dit moment nog enorm populair. Dat heeft alles te maken met de lage rentevoet die momenteel nog van toepassing is.

Er zijn echter al aanwijzingen dat de leenrente voor woonleningen alweer aan het stijgen is. Een aantal banken hebben namelijk al een summiere verhoging doorgevoerd. Een veranderlijke rente is voordeliger doordat de kredietnemer daar een risico meeloopt. De rentevoet kan dan namelijk stijgen, zodat de kredietnemer meer geld kwijt is. Wie een woonlening gaat afsluiten, doet er goed aan om alle kenmerken van de verschillende kredieten en ook de voorwaarden ervan goed te bekijken. Er kunnen online kredietberekeningen worden gemaakt bij verschillende banken en kredietverstrekkers. Daarmee kan een goed inzicht verkregen worden in de verschillen en kan uiteindelijk de keuze voor de beste woonlening worden gemaakt.